Flujos de Inversión Extranjera Directa en el mundo: Perspectivas para 2021 y 2022

Susana Rojas Velasco[2]

Documento elaborado con base en World Investment Report 2021[1]

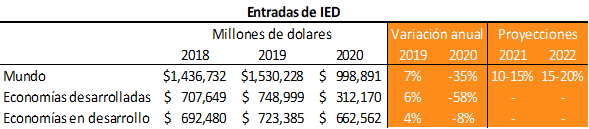

La crisis de la COVID-19 provocó una caída del

35% en los flujos globales de Inversión Extranjera Directa (IED) en 2020, siendo

el nivel más bajo desde 2005. La caída de la IED fue significativamente más

profunda que la caída del Producto Interno Bruto (PIB) y el comercio, esto

debido a la ralentización de los proyectos de inversión ya existentes y a las

perspectivas de una recesión.

Las entradas de IED en las economías

desarrolladas y en transición cayeron 58%, mientras que las entradas de IED en

las economías en desarrollo tan solo disminuyeron 8%, esto como resultado de la

capacidad de Asia y principalmente de China, para adaptarse a situaciones

adversas.

Cuadro 1. Entradas de IED por grupo de

economías y proyecciones para 2021 y 2022

Fuente: Elaboración propia con datos de UNCTAD, 2021.

Para 2022 se espera lograr la recuperación completa y

generalizada de los flujos de IED, es

decir alcanzar los niveles pre pandémicos de 2019, sin embargo, esto solo

ocurrirá si se cumple el escenario más optimista y no se presenten posteriores

recaídas de crisis. Así mismo, se tendría que tener un rápido crecimiento

económico y alta confianza de los inversionistas.

1.1 La recuperación de la IED será desigual en las economías

desarrolladas y en desarrollo.

Se espera que las economías desarrolladas y los mercados emergentes de mayores ingresos, promuevan el crecimiento de la IED a través de la inversión pública a gran escala y la alta actividad en fusiones y adquisiciones trasfronterizas impulsadas en gran medida por la dinámica del mercado financiero. Los países que pertenecen a este grupo, han respondido a la crisis con grandes programas de estímulo fiscal en forma de trasferencias a hogares y empresas en dificultades.

Cuadro 2. Tasas de crecimiento anual

de entradas de IED 2016-2020 y proyección 2021 por regiones

Fuente: Elaboración propia con datos de

UNCTAD, 2021.

Las tendencias de IED variaron

significativamente según la región. Las perspectivas económicas en América del

Norte y Europa mejoraron después de extender el apoyo fiscal masivo y la

aplicación de vacunas en lo que va del 2021. Se prevé que en Europa la IED

aumente entre 15% y 20%, luego de que tuvieran una fuerte caía de -80% en 2020.

En América del Norte se espera que la IED incremente un 15%, sin embargo en el

corto plazo, diversos factores podrían generar incertidumbre para los

inversionistas internacionales.

En África se espera que la IED incremente 5%

en el corto plazo, este crecimiento moderado se debe a que los espacios

fiscales y monetarios son limitados en la mayoría de los países y las vacunas

son escasas. Se prevé que en el mediano plazo las entradas de IED se aceleren,

como resultado del alto potencial y buen clima para invertir.

Asia es la única región donde la IED fue

resistente ante la crisis sanitaria durante el 2020, para 2021 se espera que

continúe el crecimiento de la IED entre 5% y 10%. Esta región se beneficia del

crecimiento de los mercados, amplios vínculos regionales, recuperación del

comercio, aumento de la demanda global e incremento en los precios del

petróleo.

En el caso particular de China, las EMN

continúan haciendo grandes inversiones pese a la incertidumbre relacionada con

las tensiones geopolíticas y comerciales, ya que se considera un mercado

estratégico indispensable. En 2020 las entradas de IED fueron de 6%.

En América Latina y el Caribe se espera que la

recuperación sea más lenta que en las otras regiones debido a la alta

incertidumbre política en varios de los principales países receptores de IED

como Chile, Colombia y Brasil.

Respecto a México, en 2019 ocupaba el lugar 14

(34 billones de dólares) dentro de las 20 principales economías receptoras de

IED. En 2020 las entradas de IED cayeron a 29 billones de dólares, es decir 15%,

sin embrago mejoró su posición al pasar al lugar 9.

1.2

Tendencias de IED por tipo de inversión e industria

La pandemia tuvo un impacto en todos los tipos

de IED durante el 2020. Los proyectos de greenfield tuvieron una caída de 33% y el enfoque

geográfico se desplazó hacia las economías desarrolladas, por lo que los países

en desarrollo tuvieron una desaceleración en este tipo de proyectos.

Las tendencias internacionales de financiación de proyectos disminuyeron 5% siendo estas las menos afectadas por la crisis, sin embargo esto se debió únicamente al crecimiento de los proyectos de energía renovable. Las fusiones y adquisiciones tuvieron una disminución de 6%.

Cuadro 3. Proyectos de greenfield, financiación de proyectos y fusiones y adquisiciones de las 10 principales industrias en el mundo 2019-2020

La

contracción de proyectos de greenfield en generación y distribución de energía

disminuyó en 13% ya que los inversionistas continuaron invirtiendo en proyectos

de energía renovable. La pandemia impulsó la demanda de infraestructura y

servicios digitales a nivel mundial, por lo que la industria de información y

comunicación tuvo un incremento de 22%.

En

las economías desarrolladas, los anuncios de proyectos totalmente nuevos en las

industrias manufactureras disminuyeron 41% y en las economías en desarrollo

42%. Este tipo de proyectos se concentraron en Asia. Las inversiones en coque y

petróleo tuvieron una caída de -69%, no obstante, se han anunciado varios

grandes proyectos en este sector.

Los

nuevos proyectos en la industria automotriz y química se redujeron a la mitad,

sin embargo en el caso de la industria química, varias inversiones a gran

escala evitaron una caída tan fuerte.

Los anuncios internacionales de

financiación de proyectos en la industria del petróleo y el gas, disminuyeron

en 78% y fue en Asia donde se registró la contracción más grande. La mayor

parte del financiamiento de proyectos se encuentra en infraestructura de

trasporte, generación y distribución de energía y otros servicios públicos, y

se espera que las economías desarrolladas puedan impulsar la financiación de

estos proyectos a nivel internacional. La infraestructura de transporte tuvo

una disminución de 59% debido al menor número de proyectos a gran escala.

Las fusiones y adquisiciones tuvieron

una disminución de 6% en 2020 con respecto al año anterior. El valor de las fusiones

y adquisiciones trasfronterizas en alimentos, bebidas y tabaco se cuadriplicó.

Las principales industrias objetivo fueron información y comunicaciones,

farmacéutica ya que las ventas de activos en las industrias relacionadas con lo

digital aumentaron significativamente y el valor de las ventas en fusiones y

adquisiciones en productos farmacéuticos se estabilizó.

1.3 Objetivos de Desarrollo Sostenible (ODS)

La pandemia agravó la brecha de

inversión en los ODS, especialmente en las economías estructuralmente débiles.

La inversión nueva disminuyó 33% y la financiación de proyectos cayó 43%. La

caída de la IED puede revertir el progreso logrado en la inversión de los ODS y

se pone en riesgo el cumplimiento de la agenda 2030.

[2]

Facultad de Economía, UNAM. Contacto: susanarovel@gmail.com

Muy buena información acerca de los Flujos de Inversión Extranjera Directa en el mundo, la verdad es un tema muy interesante todo esto de las inversiones extranjeras.

ResponderEliminar