Reporte Económico

América Latina. Estadísticas tributarias 1990-2009 (I)

David Márquez Ayala

L

a Comisión Económica (de las Naciones Unidas) para América Latina y el Caribe (Cepal), el Centro Interamericano de Administraciones Tributarias (CIAT) y la Organización para la Cooperación y el Desarrollo Económicos (OCDE) recién han dado a conocer el documento Estadísticas Tributarias en América Latina 1990-2009, un relevante esfuerzo conjunto de las tres instituciones por homologar las dispersas metodologías de registro tributario en la región y hacerlas cada vez más comparables entre sí y con las de los 34 países de la OCDE (de la cual son miembros Chile y México).

Ingresos tributarios

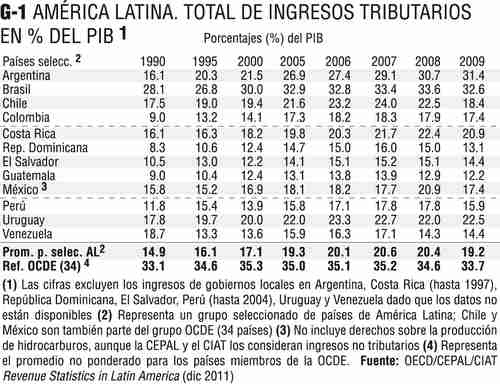

El total de estos ingresos –que incluyen la recaudación por los diferentes impuestos más las contribuciones obligatorias a la seguridad social abonadas al gobierno general (federal, estatal y/o municipal)– fue en 2009 equivalente a 19.2% del PIB en América Latina (término que aquí utilizamos como referente a toda Latinoamérica y el Caribe, pero que se circunscribe a una muestra seleccionada de 12 países) (Gráfico 1).

Este porcentaje se compara desfavorablemente con la captación promedio de la OCDE en ese año: 33.7% del PIB, nivel al que sólo se acercan dos países latinoamericanos, Argentina, con 31.4%, y Brasil, con 32.6; el resto de los países muestra niveles muy bajos de captación, incluyendo a México, con 17.4%.

Vista tendencialmente, en las dos décadas de estudio, América Latina elevó su nivel de ingresos tributarios de 14.9% del PIB en 1990 a 20.6 en 2007, de donde retrocedió a 19.2% de 2009.

Estructura impositiva

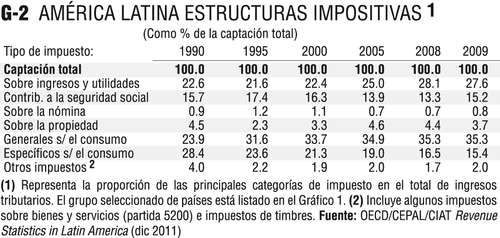

De la captación latinoamericana total, en 2009 los impuestos generales al consumo recaudaron 35.3% (vs. 20.0% en la OCDE); los gravámenes sobre ingresos y utilidades (ISR) 27.6 (vs. 33.4); los específicos al consumo (IEPS, comercio exterior y otros), 15.4 (vs. 10.5), las contribuciones a la seguridad social, 15.2 (vs. 26.5); los impuestos a la propiedad (predial y otros), 3.7; los impuestos sobre nómina, 0.8; y otros, 2.0% (Gráfico 2); estos tres últimos suman 6.5 en América Latina vs. 9.6% en la OCDE.

Tal estructura refleja claramente los patrones de fiscalidad neoliberal en América Latina: fuertes gravámenes al consumo (más de 50% de la captación) y cargas reducidas para los altos ingresos y las utilidades, y fuerte permisividad elusora; también refleja los patrones de pobreza: una extensa economía informal y baja recaudación por seguridad social.

Por niveles de gobierno

Independientemente del régimen (federal, regional o unitario) de cada país y los mecanismos de distribución territorial de fondos, América Latina muestra una fuerte concentración de los ingresos tributarios en el gobierno central y una consecuente baja captación de los gobiernos estatales y municipales (Gráfico 3). Las dos excepciones notables de la muestra serían Brasil (sólo 46% central), y en menor grado Argentina (64% central).

Las contribuciones a la seguridad social como porcentaje de la captación tributaria total, por su parte, sólo parecen acercarse a niveles aceptables en los casos de Argentina, Brasil, Costa Rica y Uruguay.

Por recursos naturales

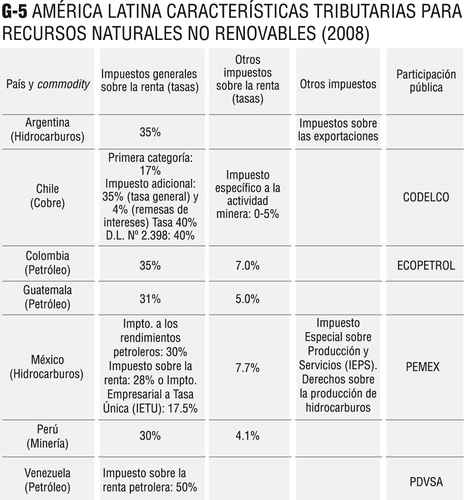

Pese a las dificultades para estructurar bases comparables, en una aproximación (Gráfico 4) se observa que en 2008 los más altos gravámenes a los recursos naturales no renovables como porcentaje del PIB son los de México (7.9%), seguido por Chile (3.3), Venezuela (2.7), Perú (1.8) y Argentina (1.5). Hay casos en que los países utilizan mecanismos de captación no tributarios, como regalías o participaciones, por ejemplo Venezuela, donde estos mecanismos elevan los ingresos reales por petróleo 12.3% del PIB.

Como porcentaje de la recaudación total, estos ingresos representan 38% en México; y en Chile, Colombia, Perú y Venezuela entre 10 y 18%.

Algunas características de los regímenes tributarios para recursos naturales se presentan en el Gráfico 5.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • unite@i.com.mx

Comentarios

Publicar un comentario

Deja tu comentario: