Las idas y venidas del yuan

Economist Intelligence Unit

El helicóptero pasaba zumbando de un lado al otro, hora tras hora, muy arriba del puerto y los resplandecientes rascacielos de Hong Kong, con una bandera publicitaria roja detrás. ¿Cuál era su oferta insuperable? Bonos del gobierno, con un bajo rendimiento de 0.6 por ciento.

Los bonos fueron emitidos el 17 de agosto por el Ministerio de Finanzas de China en su propia divisa, el yuan, lo cual normalmente no era como para hacer despliegue publicitario. Pero lo notable de esta venta era el tamaño –20 mil millones de yuanes (3 mil 100 mdd)– y sus compradores: inversionistas en el paraíso fiscal de Hong Kong.

Representa con mucho la mayor emisión de bonos dim sum, valores denominados en la divisa china, pero vendidos en Hong Kong, donde la gente gusta de comer bollos de cerdo y otros bocadillos conocidos como dim sum.

El primer bono de este tipo fue vendido por el Banco de Desarrollo de China en 2007. De entonces a la fecha el banco ha sido seguido por más de 80 emisores, entre ellos el Banco Mundial, un banco ruso, McDonald’s, Volkswagen y una operadora de casinos.

Pese a estas llamativas ofertas, el mercado dim sum se mantiene fiel a su nombre:

delicioso, pero limitado, como expresó Tony Wang, del Banco de China, en una conferencia organizada por el Centro de Regulación Financiera y Desarrollo Económico.

Las ventas de bonos se han mantenido de bajo tamaño y rápida digestión, con una madurez típica de dos o tres años. Hacia finales de junio hubo depósitos por 4.7 yuanes en Hong Kong por cada yuan de deuda dim-sum (valuada en su precio de emisión). Por eso la oferta de 20 mil millones del Ministerio de Finanzas puso a girar los rotores de todo el mundo.

La emisión de esta semana no será la última del gobierno, según Li Keqiang, vicepremier chino destinado a suceder a Wen Jiabao como primer ministro el año próximo. En un discurso en Hong Kong, el día de la venta, señaló que se permitiría a las firmas no financieras de China captar yuanes del exterior, privilegio antes reservado a los bancos.

Eso expandirá un tanto el menú. Pero el mayor obstáculo para pedir créditos al exterior es la dificultad de volver a enviar el dinero allá. El gobierno mantiene su ambivalencia respecto del papel de la divisa en la inversión extranjera. Ahora las compañías chinas pueden comprar empresas extranjeras con yuanes, y las firmas extranjeras pueden invertir yuanes captados en el mercado internacional en sus operaciones en China continental. Pero ambas transacciones están sujetas a aprobación oficial.

En los primeros días de la emisión dim-sum, la aprobación sólo se llevaba un mes o dos, signo de que el gobierno deseaba que el mercado saliera adelante. Pero como ahora las autoridades chinas se preocupan de que el ingreso de capitales alimente una economía sobrecalentada, han impuesto restricciones: una compañía que recaudó yuanes en Hong Kong a principios de este año aún espera autorización para que crucen la frontera.

El discurso de Li podría anunciar un cambio de actitud. China ya permite a algunos inversionistas extranjeros

calificadoscomprar valores en tierra firme, sujetos a una cuota. Estas inversiones se denominan en dólares. Ahora, señaló Li, permitirá a esos inversionistas ingresar también hasta 20 mil millones de yuanes internacionales en el mercado chino de valores, lo cual dará a los extranjeros una razón más para conservar esas divisas.

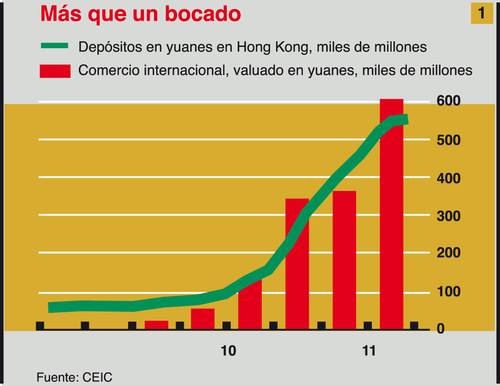

El gobierno de China no tiene la misma ambivalencia cuando se trata del papel de su divisa en el comercio internacional. En 2009 permitió que firmas de las provincias más dinámicas comerciaran bienes en yuanes; esta semana Li extendió ese derecho a todo el país. La moneda se usó en operaciones comerciales transfronterizas por 600 mil millones de yuanes en el segundo trimestre de este año, cuando un año antes fueron sólo por 50 mil millones (ver tabla 1). Pero eso aún representa apenas 7% del comercio total chino y 2% del mundial.

Su papel sigue siendo irregular. Del comercio concertado en yuanes en el primer trimestre del año, 94% se refería a bienes extranjeros vendidos a China, no a bienes chinos vendidos en el extranjero. En otras palabras, el yuan fluye hacia fuera, no hacia dentro.

Yu Yongding, de la Sociedad China de Economía Mundial, sostiene que esta salida de divisas, paradójicamente, ata más a China al dólar. En el pasado, los importadores chinos concertaban más de su comercio en dólares; esta salida de dólares aliviaba parte de la presión a la alza sobre el tipo de cambio del yuan. En la medida en que las negociaciones en yuanes remplazan la salida de dólares con salida de yuanes, erosionan uno de los canales que tiene China para aliviar la presión sobre su divisa. Para mantener bajo el yuan, el banco central terminará añadiendo dólares a su reserva, en vez de restarlos.

Los extranjeros se mostrarán ansiosos de adquirir yuanes y renuentes a soltarlos, mientras les parezcan artificialmente baratos. Esa percepción se vio reforzada por el superávit externo chino de 69 mil 600 mdd en el segundo trimestre, gran salto respecto de los tres meses precedentes, lo cual pudo haber impulsado al banco central chino a dejar que el yuan se elevara a 6.4 por dólar (ver tabla 2).

El gobierno también realiza esfuerzos diplomáticos en favor de su divisa. Anima a países como Venezuela a pagar en yuanes. De hecho, en junio los pagos en yuanes de China continental a Hong Kong fueron menores que los realizados en sentido opuesto, lo cual contribuye a un notable descenso en el ritmo de los depósitos en el continente. Pero eso podría reflejar la decisión del órgano regulador chino de restringir las triangulaciones comerciales, en las que los importadores chinos pagan yuanes a un intermediario que luego paga en dólares al proveedor extranjero.

Una pausa en el acelerado crecimiento de los depósitos en yuanes podría ser un alivio para algunos. Esos depósitos no son particularmente redituables para los bancos de Hong Kong, porque tienen que batallar para encontrar a quién prestarlos. En junio, los préstamos importantes ascendieron apenas a 11 mil millones de yuanes, lo cual da a los depósitos una proporción de sólo 2% de préstamos a depósitos en yuanes.

Hong Kong está ansioso por adoptar el papel de laboratorio financiero internacional chino. Pero el experimento no carece de efectos laterales. El helicóptero que zumbaba de un lado a otro del cielo representa el futuro del centro financiero, que estará más denominado en yuanes. Pero fue un alivio cuando una lluvia lo obligó a tomarse un descanso.

Fuente: EIU

Traducción de texto: Jorge Anaya

Comentarios

Publicar un comentario

Deja tu comentario: