Panorama mundial. Aún en descenso

Economist Intelligence Unit

Publicado en La Jornada: Martes 28 de septiembre de 2010, p. 26

La economía global está en transición y causa incertidumbre en el mercado. Las políticas de estímulo, que ayudaron al mundo a recuperarse de la crisis financiera y de la recesión, se agotan. Aunque los efectos de ese estímulo garantizarán un crecimiento de 4.4% del PIB según paridad de poder de compra en 2010, EIU prevé que se reducirá a 3.6 en 2011.

Los datos económicos recientes han sido mezclados. EU y Japón han tenido una marcada reducción del crecimiento luego de fuertes repuntes cíclicos a finales de 2009 y principios de 2010, en tanto la eurozona ha mejorado. Alemania creció en el segundo trimestre de este año a su ritmo más rápido desde la reunificación, en 1990, ayudada por exportaciones de maquinaria a China y otros mercados emergentes. Asia y América Latina han tenido algunos buenos desempeños, gracias a sus políticas de estímulo y a la revitalización del comercio mundial.

Pero estas diferencias no pueden disfrazar el panorama general. El crecimiento en los trimestres recientes se ha apoyado en niveles insostenibles de estímulo y una disminución del ritmo es inevitable. Existen numerosos signos de que esto ya ocurre, desde la débil creación de empleos en EU hasta la inesperada caída de las ventas de maquinaria alemana en julio. Incluso en los mercados emergentes más boyantes, los datos comienzan a indicar que lo mejor del repunte ha terminado.

La pregunta del momento es si un ajuste cíclico natural se convertirá en algo peor. Nuestro pronóstico central es que el mundo evitará una recesión de doble inmersión, aunque aún hay una probabilidad de 30% de que ocurra. Lo creemos poco probable por varias razones. Primero, los inventarios de las empresas siguen siendo bajos, así que el crecimiento es menos vulnerable a una nueva sacudida en la cadena de la oferta. Segundo, las compañías están en mejor salud financiera, luego de reducir costos durante la crisis. Tercero, los mercados emergentes mantendrán su vigor.

De todos modos, hay grandes retos. La reciente recuperación ha disfrazado problemas estructurales que aflorarán de nuevo conforme el ciclo de inventarios madure y los estímulos se agoten. Los consumidores en EU tendrán menos dinero para gastar en tanto pagan deudas acumuladas durante la burbuja del crédito. Algunas economías europeas no son competitivas y enfrentan un largo periodo de dolorosos ajustes. Las finanzas gubernamentales son débiles. Las preocupaciones por el riesgo soberano continuarán perturbando los mercados y podrían minar la recuperación.

Mundo desarrollado

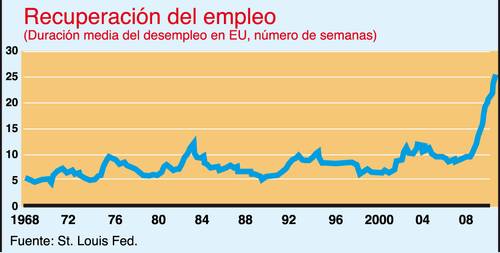

Hemos reducido nuestro pronóstico de crecimiento de EU de 2.8 a 2.3% en 2010, luego de revisar los datos del PIB del segundo trimestre. La previsión de 1.5% de crecimiento en 2011 se mantiene, pero los riesgos de un ajuste a la baja aumentan. La atmósfera política adversa a los estímulos limitará la capacidad del gobierno para tomar nuevas medidas sustanciales de apoyo al crecimiento. La economía no genera suficientes empleos nuevos y el mercado de la vivienda sigue en problemas. Con todo esto prevemos que la Reserva Federal retrasará hasta el tercer trimestre de 2012 la primera elevación de la tasa de interés.

Japón tuvo un crecimiento robusto a finales de 2009 y principios de 2010, pero sus perspectivas se debilitan. El PIB real crecerá 2.8% este año, pero se reducirá a 1.3 en 2011. La zona euro crecerá 1.4% en 2010 y 0.8 en 2011. Los mercados han perdido confianza en la solvencia de los gobiernos de la periferia europea, como Grecia, y cuestionan la viabilidad misma del proyecto del euro.

Mercados emergentes

Con excepciones, los mercados emergentes han tenido varios trimestres de crecimiento extraordinario. Asia, y China en particular, han estado a la vanguardia de la recuperación. Aunque el panorama es aún positivo, las condiciones serán más desafiantes. El crecimiento en China se desacelerará de 9.9% en 2010 a 8.3 el año próximo, en parte como reflejo de los esfuerzos gubernamentales por desinflar burbujas de bienes raíces. Entre tanto, la economía de India se mantendrá sana; esperamos un crecimiento de más de 8% anual durante varios años.

América Latina tendrá un repunte robusto en 2010. A la cabeza irá Brasil, con un crecimiento previsto de 7.8%, el más alto en décadas. Perú y Argentina crecerán 7 y 6.8%, respectivamente. Las exportaciones de productos básicos impulsarán la recuperación regional, pero también el gasto de consumo ha repuntado con fuerza sorprendente. El panorama para 2011 es menos bueno y tiene fuertes riesgos de decaer. La desaceleración en EU se infiltrará en buena parte de la región. El crecimiento del PIB se reducirá de 5.2 a 3.7% el año próximo.

Productos básicos

Los mercados de básicos se han visto alterados por malas cosechas de trigo en la ex Unión Soviética y en Canadá, lo cual ha provocado una elevación de precios. La ansiedad del mercado se debe poner en perspectiva, dado que aún esperamos que la cosecha mundial de trigo este año sea la tercera de la historia en volumen. Sin embargo, hemos elevado nuestra previsión de los precios del trigo y otros granos en 2010-11. También hemos elevado nuestro pronóstico para los precios de las oleaginosas, pues el mal tiempo ha afectado la oferta. A consecuencia de ambos cambios, prevemos que los precios de los alimentos subirán en forma más pronunciada de la prevista anteriormente. Nuestro índice de alimentos y bebidas se elevará 4.9% en 2010 (antes pronosticamos 0.4%) y otro 4.2% el año próximo (la predicción anterior era de 0.8%).

El mercado petrolero se mantendrá volátil. Los precios reaccionarán en forma negativa a los signos de restricción fiscal en la zona euro o a un menor crecimiento en China. Esperamos que los precios promedien 77 dólares el barril (para la mezcla Brent a fecha fija) en la segunda mitad de este año, y bajarán ligeramente a 76 d/b en 2011 al desvanecerse el estímulo económico y, en consecuencia, el consumo de petróleo en países de la OCDE.

Fuente: EIU

Traducción de texto: Jorge Anaya

Comentarios

Publicar un comentario

Deja tu comentario: