Perspectivas de la economía mexicana ante la renegociación del TLCAN y el plan fiscal en Estados Unidos

Samuel

Ortiz Velásquez

En

las líneas siguientes se presentan algunas implicaciones que tendría para la economía mexicana la reciente aprobación del plan fiscal en Estados Unidos (EEUU) que entrará en vigor en 2018 y la probable cancelación -o renegociación en condiciones favorables

para Estados Unidos- del Tratado de Libre Comercio de América del Norte

(TLCAN).

La

administración Trump ha planteado tres propuestas que han empantanado las

negociaciones del TLCAN: i) reducción del déficit comercial que EEUU tiene con

México, mediante una actualización de las reglas de origen; ii) elevar el

contenido estadounidense en la industria automotriz; iii) incorporar una

cláusula de caducidad mediante la cual el acuerdo se renegociaría cada cinco

años.

Concentraremos

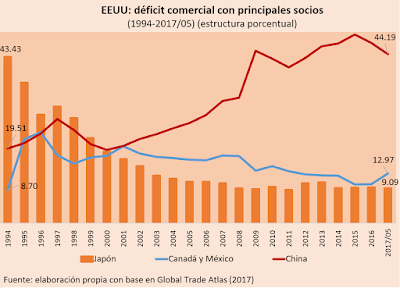

la atención en los primeros dos puntos. El déficit comercial de Estados Unidos

se ha multiplicado por más de cuatro veces desde 1995, hasta alcanzar los

736,794 millones de dólares en 2016. Pero el déficit con México ha sido

relativamente bajo y con una tendencia a la caída, por ejemplo, en 2016

representó el 8.7 por ciento total, 1.4 puntos porcentuales menos con respecto

a 1995. Al tiempo que el déficit con China creció abruptamente y representó en

2016 más del 47 por ciento del total. Es decir, es China y no México la

responsable del abultado y creciente déficit comercial estadounidense.

La

cadena de valor autopartes-automotriz (CAA) ha sido por mucho la principal ganadora

del TLCAN y ha resultado profundamente trastocada por la presencia de China (véase Ortiz Velásquez

2017),[ii] entre otras cosas hasta

2016: i) uno de cada tres dólares del comercio intra TLCAN tuvo como origen a

la CAA; ii) más del 50 por ciento del comercio de la CAA que realiza el TLCAN

es regional, pero desde 1994 la participación relativa de Estados Unidos ha

fluctuado en torno al 24 por ciento, al tiempo que la de México se elevó en más

de ocho puntos porcentuales hasta representar en 2016 el 12.5 por ciento; iii)

Desde 2015 China desplaza a Canadá como el tercer socio en importancia para el

TLCAN en la CAA.

Considerando

la relevancia comercial de la CAA y en específico para México y China, el

gobierno estadounidense ha planteado elevar de 62.5 por ciento a 85 por ciento

el contenido regional en tal industria, con 50 por ciento de contenido estadounidense.

La propuesta es polémica y busca estimular que las actividades

de manufactura de México y China regresen a los Estados Unidos. Las automotrices

americanas han manifestado que con tal medida solo se elevarán los costos de

producción y se reducirá su competitividad internacional. Tal conjetura se debe

tomar con cierta cautela por dos razones.

1.-

En los hechos, el comercio regional de la industria automotriz ya opera con un

muy elevado valor agregado estadounidense. Algunas estimaciones apuntan a que la

participación relativa del valor agregado doméstico en la producción final de

automóviles en Estados Unidos es del 77 por ciento, al tiempo que el valor agregado

regional (de Canadá y México) es de apenas 5 por ciento (Timmer, et.al. 2015). [iii]

2.-La

reforma fiscal en EEUU reduce el impuesto sobre la renta (ISR) corporativo de

35 a 21 por ciento y con ello puede empujar una repatriación de capitales de México a

los EEUU, dado que el ISR corporativo vigente en México es del 30 por ciento.

Recordemos

que en un escenario de cancelación “suave” del TLCAN (Krugman dixit), el arancel efectivo recaudado

por los Estados Unidos proveniente de México se elevaría de 0.07 a 3.29 por ciento, y ello

afectaría fundamentalmente a las armadoras americanas, pues apenas siete productos

de la CAA absorberían en EEUU más del 50% del incremento arancelario, todo lo cual

impactaría negativamente sobre sus costos de producción, restándoles

competitividad internacional. Pero dicho efecto negativo se podría ver

contrarrestado en parte por el plan fiscal, pues podría contribuir a compensar

los mayores costes laborales que traería consigo la cancelación o renegociación

del TLCAN vía la reducción de la tasa impositiva. Habría que preguntarnos si el

plan fiscal sería suficiente para reactivar el empleo industrial en los Estados

Unidos. Al respecto nos limitamos a recordar que la competitividad es sistémica

y va más allá de los costes laborales y los impuestos. BBVA Research apunta a

que aún con el plan fiscal (y sin considerar la posible cancelación del TLCAN),

México seguiría siendo más competitivo en manufacturas, si se consideran otros

determinantes de la competitividad: los muy altos costos de compensación

laboral en EEUU; la acelerada depreciación del peso mexicano frente al dólar; los

impuestos estatales en el vecino país que fluctúan en torno al 3 y 12 por

ciento.[iv]

Consideramos

que, en ausencia de cambios de fondo en México, un escenario que combine la cancelación

del TLCAN y el plan fiscal estadounidense sin lugar a dudas surtirá efectos negativos

en la economía nacional -dada su alta dependencia a los mercados internacionales-, por diferentes mecanismos. El primero, vía una menor

recaudación pues las empresas americanas con operaciones en México bien pueden

cambiar su domicilio fiscal a los EEUU. El segundo, vía una muy probable

reducción de los flujos de IED estadounidense a México particularmente en la

CAA la más dinámica de la industria mexicana. El tercero, vía un menor dinamismo

de las exportaciones manufactureras a los Estados Unidos. Los fenómenos

globales descritos también pueden profundizar la depreciación del peso mexicano frente al dólar -entre noviembre de 2013 y noviembre de 2017 el peso mexicano acumula una depreciación real frente al dólar de 31 por ciento-, que podría contrarrestar en parte una eventual caída de las

exportaciones mexicanas a los EEUU, pues contribuiría a mejorar la competitividad

de las industrias mexicanas exportadoras al compensar la reducción

impositiva en Estados Unidos.

En

nuestra opinión, los efectos de una posible cancelación del TLCAN y el plan

fiscal de Trump no tendrían que ser “catastróficos” para México, pero ello exige un

cambio en la pauta de desarrollo. Esto significa ir más allá de las medidas remediales

que hoy se discuten como: i) la reducción del ISR corporativo en México, una medida

inviable, dada la muy baja tasa de recaudación con respecto al PIB de México en

comparación con los países de la OCDE; ii) la diversificación comercial mediante

el aprovechamiento de los 12 Tratados de Libre Comercio (TLC) firmados con 46

países, la reactivación del Acuerdo Transpacífico de Cooperación Económica y un

posible TLC con la Unión Europea, en breve, la diversificación no ocurrirá en automático,

sin un periodo de preparación de las industrias para su incursión en otros

mercados, pues hasta hoy la industria de exportación opera en lo fundamental

para el mercado estadounidense; ii) la apreciación del tipo de cambio y sus

efectos sobre la competitividad de las exportaciones mexicanas discutido líneas

arriba, etc.

Una

estrategia de reactivación del crecimiento en el corto plazo debe ser integral y debe partir de reconocer que

la industria mexicana no es exclusivamente la CAA, pues junto a ella,

coexiste un universo de industrias orientadas al mercado nacional y que han

permanecido al margen de la política macroeconómica, industrial y comercial funcional

a la estrategia de liberalización y al TLCAN. Al respecto un rasgo que ha

tipificado a tales industrias es su muy alto margen de capacidades ociosas que

ha fluctuado en entorno al 20 por ciento (para un examen detallado

de la organización industria de tales industrias véase Ortiz Velásquez 2017).

Siguiendo muy de cerca un trabajo reciente de Julio López (2016)[v], una estrategia de crecimiento de corto plazo apuntaría a generar las condiciones para poner a trabajar dichas capacidades ociosas. Según nuestro autor, ello sería posible si el aumento en el grado de aprovechamiento de la capacidad instalada se acompaña de un impulso a la demanda agregada, a través de: i) un aumento del gasto de gobierno productivo y redistributivo que pasa por la reactivación del crédito productivo y la inversión estatal o privado-estatal en industrias generadoras de empleo y de fuertes encadenamientos (v.gr., la industria del cuero-calzado y la industria petrolera),[vi] así como por el apoyo selecto a productores nacionales con el objetivo de sustituir importaciones prescindibles y ello en agudo cuestionamiento a los programas vigentes que fomentan importaciones temporales; ii) la elevación del consumo de la clase trabajadora vía el aumento del empleo formal que traería consigo el aumento en el grado de aprovechamiento de la capacidad instalada y el necesario incremento al salario mínimo; iii) apoyos para que las industrias con vocación exportadora incursionen en terceros mercados, el ítem uno, junto a la implementación de esquemas de devaluación compensada del tipo de cambio, pueden contribuir a que tal estrategia no genere fuertes desequilibrios externos. Las medidas propuestas tendrían un impacto favorable sobre la rentabilidad y por intermedio de ella sobre la inversión, sentando las bases para una estrategia de crecimiento de largo plazo.

Siguiendo muy de cerca un trabajo reciente de Julio López (2016)[v], una estrategia de crecimiento de corto plazo apuntaría a generar las condiciones para poner a trabajar dichas capacidades ociosas. Según nuestro autor, ello sería posible si el aumento en el grado de aprovechamiento de la capacidad instalada se acompaña de un impulso a la demanda agregada, a través de: i) un aumento del gasto de gobierno productivo y redistributivo que pasa por la reactivación del crédito productivo y la inversión estatal o privado-estatal en industrias generadoras de empleo y de fuertes encadenamientos (v.gr., la industria del cuero-calzado y la industria petrolera),[vi] así como por el apoyo selecto a productores nacionales con el objetivo de sustituir importaciones prescindibles y ello en agudo cuestionamiento a los programas vigentes que fomentan importaciones temporales; ii) la elevación del consumo de la clase trabajadora vía el aumento del empleo formal que traería consigo el aumento en el grado de aprovechamiento de la capacidad instalada y el necesario incremento al salario mínimo; iii) apoyos para que las industrias con vocación exportadora incursionen en terceros mercados, el ítem uno, junto a la implementación de esquemas de devaluación compensada del tipo de cambio, pueden contribuir a que tal estrategia no genere fuertes desequilibrios externos. Las medidas propuestas tendrían un impacto favorable sobre la rentabilidad y por intermedio de ella sobre la inversión, sentando las bases para una estrategia de crecimiento de largo plazo.

Sorprendentemente

ningún precandidato a la Presidencia tiene una propuesta clara de reactivación

del crecimiento ante el entorno local e internacional adverso.

[ii]

Ortiz Velásquez, Samuel. 2017. “La relación comercial triangular de México con

Estados Unidos y China en el siglo XXI: efectos en la integración local del

aparato productivo mexicano”. Economía

Informa (Facultad de Economía de la UNAM) 407 (noviembre-diciembre), pp.

18-39.

[iii] Timmer, Marcel P., Erik

Dietzenbacher, Bart Los, Robert Stehrer, and Gaaitzen J. 2015. “An Illustrated

User Guide to the World Input–Output Database: the Case of Global Automotive

Production”. Review of

International Economics, pp. 1-31.

[iv]

Serrano, Carlos, Javier Amador, Iván Martínez, Arnulfo Rodríguez y Saidé

Salazar. 2017. Análisis macroeconómico.

La reducción del impuesto corporativo en EE.UU. no revertiría la mayor

competitividad manufacturera de México. BBVA Research, México, noviembre

21.

[v]

López Gallardo, Julio. 2016. Tiempo de

cambios. Las tres últimas décadas de la economía mexicana. Facultad de

Economía de la UNAM, México.

[vi]

Según la matriz insumo-producto de México 2013 un incremento del 10% en el

consumo privado en la rama del calzado genera más de 12 mil empleos directos e

indirectos, mientras que, en el mismo escenario, la generación de empleo en la

rama automotriz sería de apenas 8 mil puestos de trabajo y en la rama de computadoras

de apenas mil 800 puestos de trabajo.

Comentarios

Publicar un comentario

Deja tu comentario: