México: salir del pozo

Economist Intelligence Unit

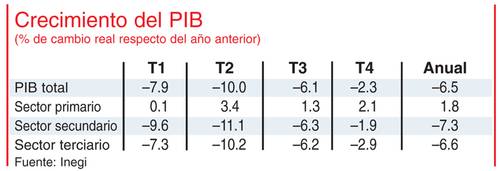

Ningún país latinoamericano sufrió más que México durante la recesión global de 2009. Datos recién dados a conocer muestran que el crecimiento fue positivo de un trimestre a otro, pero insuficiente para prevenir una enorme contracción anual de 6.5%: el peor desempeño en el hemisferio occidental y la caída más pronunciada del PIB desde la crisis de 1995. Gran parte se puede atribuir al ambiente externo y al impacto del virus A/H1N1 el año pasado, pero también a factores domésticos que limitan el dinamismo económico del país y su capacidad de contrarrestar los golpes externos.

El Instituto Nacional de Estadística y Geografgía (Inegi) ha informado que el crecimiento del cuarto trimestre fue de 2.03% respecto del anterior, sin ajustar por estación. En base anual, la economía se encogió 2.3% en octubre-diciembre, a una tasa de contracción más lenta que en trimestres anteriores (ver tabla). La contracción de todo el año 2009 fue ligeramente menor que la de 6.8% prevista por EIU.

Por sectores, las actividades primarias crecieron 2.1% anualizado en el cuarto trimestre, en tanto el sector secundario se contrajo en 1.9% (encabezado por 7% en la construcción y 1.4% en manufactura). La actividad terciaria, o servicios, se redujo 2.9%.

El deficiente desempeño mexicano fue resultado en parte de los estrechos vínculos con EU, que absorbe 80% de sus bienes manufacturados y es una fuente importante de ingresos por remesas. También fue resultado del brote de influenza humana de finales de abril. Además, a diferencia de muchos otros países de mercados emergentes, el gobierno mexicano decidió dar prioridad a la estabilidad fiscal en vez de aplicar un gran programa de estímulos. Por ello la demanda doméstica y el crecimiento del consumo privado tendrán sólo una modesta recuperación, en tanto las remesas se mantendrán débiles y el empleo apenas tendrá una leve recuperación.

Varios países de Centroamérica y el Caribe también dependen en gran medida de EU, y sin embargo se desempeñaron mucho mejor que México en 2009. República Dominicana, por ejemplo, tuvo un crecimiento del PIB de 3%, y estimamos que Panamá creció casi 2%. Otros países de la región tuvieron contracciones; el peor caso fue Honduras, con una caída estimada de 4%.

Falta de competitividad

Aparte del escaso margen que tiene México para otorgar estímulos fiscales, existen otras fuentes de vulnerabilidad que van más allá de la dependencia de los ciclos económicos de EU. Se cree que el país requiere importantes reformas estructurales en materia impositiva, energética, política de competencia, mercado laboral, educación y atención a la salud. Por desgracia, luego de la victoria del Partido Revolucionario Institutional (PRI) en las elecciones de 2009, no es probable que se den avances significativos en estas reformas durante el resto del gobierno de Felipe Calderón.

La decisión, en enero, de no renovar una facilidad de intercambio de divisas puesta a disposición de México por la Reserva Federal de EU y de alejarse de una línea de crédito del FMI refleja confianza del gobierno en la recuperación. De todas formas, la postura conservadora de las autoridades en materia fiscal y monetaria ayudaría a obtener asistencia financiera en caso de que se renovara la inestabilidad.

Esperamos que México renueve esfuerzos por diversificar exportaciones, tanto en términos de mercados como de iniciativas para avanzar en la cadena de valor. Sin embargo, al menos por los próximos cinco años, la fortuna económica del país se mantendrá fuertemente atada a la de EU. El crecimiento del PIB será de los más débiles en América Latina. Prevemos una expansión de 3.5% en la producción en 2010 y 2.8% en 2011, lo cual implica que el PIB probablemente no recupere los niveles de 2008 hasta finales de 2011. En términos per cápita, no se elevará por encima de los niveles de 2008 hasta 2013.

Fuente: EIU

Traducción de texto: Jorge Anaya

Comentarios

Publicar un comentario

Deja tu comentario: